『年金を繰り上げて受給すると、どんな影響があるの?』

年金は原則として65歳から受け取ることができますが、繰り上げて受給することも可能です。

繰り上げ受給を選択すると、受給開始年齢を早めることができるため、早い段階で生活資金を確保することができます。

しかし、その分年金額が減少するため、メリットとデメリットを正しく理解しておく必要があります。

この記事では、年金の繰り上げ受給についての詳細と、注意すべきポイントについて解説していきます。

この記事で分かること

- 年金受給の基本知識

- 繰り上げ受給の詳細

- 繰り上げ受給を決める前に考慮すべきこと

繰り上げ受給のメリットとデメリットについて、一緒に学んでいきましょう。

年金受給の基本知識

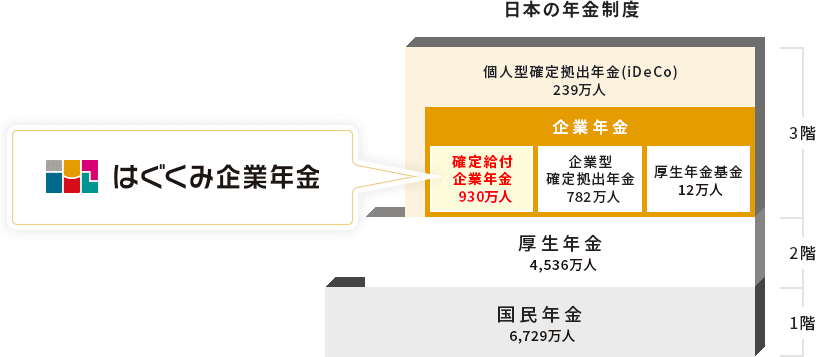

日本の年金制度は、公的年金(国民年金・厚生年金)を基盤とし、企業年金や個人年金などがこれを補完する形で構成されています。

繰り上げ受給について詳しく見ていく前に、まずは、年金受給に関する基礎知識を確認していきましょう。

企業年金や個人年金は、公的年金に対して『第三の年金』と呼ばれます。

参照コラム

・第三の年金とは?企業年金の3つの制度(厚生年金基金・DB・DC)

年金の役割

そもそも、年金の役割とは何でしょうか?

年金は、主に老後の生活を支えるための制度です。

人生にはさまざまなリスクがありますが、年金は、高齢になって働けなくなった場合や、障害を負って働けなくなった場合など、生活基盤を支えるための仕組みです。

こうした生活上のリスクは予測が難しいため、これらに備えるための仕組みとして、公的年金制度が存在します。

つまり年金は、老後の資金だけでなく、生活基盤全体を支えるための役割も担っているということです。

年金の種類

日本の年金制度には、以下の3つの種類があります。

①国民年金

自営業やフリーランスなど、厚生年金に加入していない20歳以上60歳未満の全ての国民には、国民年金への加入義務があります。

➁厚生年金

企業に勤めるサラリーマンや公務員が加入する厚生年金は、雇用主が保険料を半分負担し、国民年金に上乗せする形で年金額が増える仕組みです。

③私的年金

企業が独自に設ける年金制度や個人の積立てで、確定拠出年金(iDeCo)や確定給付企業年金(DB)などは、第三の年金として受給額を補完します。

引用:はぐくみ企業年金ナビ【日本の年金制度】

繰り上げ受給とは?

冒頭でお伝えした通り、年金は原則として65歳から受け取れる制度ですが、繰り上げて受給することも可能です。

この章では、年金の繰り上げ受給におけるメリットとデメリットを見ていきましょう。

繰り上げ受給の仕組み

年金の受給開始時期については、いくつかの重要なポイントがあります。

まず、年金は原則として65歳から受け取ることができますが、60歳から繰り上げ受給を選択することも可能です。

この場合、受給開始を早めるため、年金額は毎月約0.4%減少します。

逆に、受給を65歳以降に遅らせる繰り下げ受給もあり、最大で70歳まで遅らせることができます。

この場合、年金額は毎月約0.7%増加します。

なお、年金を受け取るためには、所定の手続きを行う必要があり、受給の申請は受給開始の3か月前から可能です。

繰り上げ受給の減額率は、2024年8月時点のものです。

今後の法改正により、減額率が変更される可能性があるため、注意が必要です。

参照サイト

・年金の繰上げ受給|日本年金機構

繰り上げ受給のメリット

繰り上げ受給のメリットは、主に以下の4つです。

1. 早期の資金確保

繰り上げ受給をすることで、早期に年金を受け取ることができ、定年退職後すぐに生活資金を確保することができます。

2. 資金の流動性向上

繰り上げ受給により、生活費や医療費、急な出費などに対する資金が得やすくなり、経済的な余裕を持ちやすくなります。

3. 短期的な必要性への対応

例えば、早期に退職した場合や、収入が減少した場合に、繰り上げ受給を利用することで、必要な資金を手に入れることができます。

4. 長期間にわたる受給

繰り上げ受給をすると受給額は減少しますが、早期に年金を受け取ることで長期間資金を確保し、リスクを軽減できます。

メリットは、退職後すぐに年金を受け取れるため、生活資金を早期に確保できる点にあります。

繰り上げ受給のデメリット

一方で、繰り上げ受給には、以下3つのデメリットがあります。

1. 受給額の減少

繰り上げ受給をすると、毎月の受給額が減少するため、長期間受け取ることを考慮すると、総額で受け取る金額が少なくなる可能性があります。

2. 生活資金の不足リスク

繰り上げ受給により長期間減額された年金を受け取ることは、将来的に生活資金が不足する可能性につながります。

3. 年金の見直しが難しくなる

繰り上げ受給を選ぶと、受給額が固定され、その後の見直しができなくなるため、将来の年金制度改正や経済変化に対応しにくくなります。

特に、減額された年金額が生涯続くことは、繰り上げ受給の大きなデメリットの一つです。

年金についての相談できるサイト

・【みらいのほけん】公式

繰り上げ受給を決める前に考慮すべきこと

結局のところ、繰り上げ受給を選ぶべきか、選ばないべきかは気になるところです。

最後に、繰り上げ受給を決める前に考慮すべき点について見ていきましょう。

受給額の減少がライフプランに与える影響を理解する

繰り上げ受給による受給額の減少は、退職後の生活費に大きな影響を及ぼす可能性があります。

年齢が上がるにつれて医療費の増加が避けられないため、特に高齢者にとっては医療費を計画的に準備することが重要です。

また、生活の質を保つためには、趣味や旅行といった娯楽費も必要不可欠です。

しかし、受給額が限られていると、これらの楽しみを満喫することが難しくなり、生活の質が低下する恐れがあります。

さらに、事故や病気など予期しない支出への備えも重要ですが、受給額の減少がこれらの支出に対する対応を難しくする可能性もあります。

万が一の際に備えて、就業不能保険や所得補償保険などを検討することは、有効なリスクヘッジとなります。

合わせて読みたいコラム

・就業不能保険の給付期間はいつまで?公的保障との違いや選び方を解説

繰り上げ受給の選択肢と条件

繰り上げ受給を検討する際の条件を、以下に3つ挙げてみます。

①早期の生活資金が必要な場合

退職後すぐに生活費が必要な場合、繰り上げ受給で早期に年金を受け取ることができ、収入源が限られている時には効果的です。

➁健康上の理由

健康に不安がある場合、早めに受給を始めることで、通常よりも早く年金を受け取ることが可能です。

③退職後の活動が少ない場合

退職後に働く意欲が低い、または体力的に働けない場合には、年金を早く受け取ることで生活資金を確保することができます。

繰り上げ受給を選ぶ際は、受給額の減少がライフプランに与える影響を把握し、計画的に判断することが大切です。

FPに無料相談できるサイト

・【みらいのほけん】公式

まとめ

今回の記事のまとめです。

年金は原則65歳から受け取れますが、60歳から繰り上げ受給も可能で、この場合、受給額は毎月約0.4%減少します。

繰り上げ受給のメリットは、退職後すぐに生活資金を確保でき、長期間受け取れることです。

一方、デメリットとしては、受給額の減少により将来の生活資金が不足するリスクや、健康状態の変化に対応しづらくなる可能性があります。

繰り上げ受給を選ぶ際は、ライフプランに与える影響を十分に理解し、慎重に資金計画を立てることが大切です。