生命保険には大きく3つのタイプがあり、その一つが定期保険です。

定期保険は、契約時に決めた一定期間のみ保障が続く保険で、比較的安価な保険料で必要な保障を得られる点が特徴です。

そのため、子供の教育資金や住宅ローン返済など、万が一の事態に備えるための有効な選択肢となります。

本記事では、定期保険の基本的な特徴やその選び方について詳しく解説していきます。

この記事で分かること

- 定期保険の特徴

- 定期保険が適しているケース

- 定期保険の選び方のポイント

3つの生命保険の違いについては、以下のコラムをご参照ください。

定期保険とは?

それではまず、定期保険の仕組みについて見ていきましょう。

定期保険はその名の通り、一定期間のみ保障するもので、一般的に掛け捨て型保険とも呼ばれます。

定期保険の仕組み

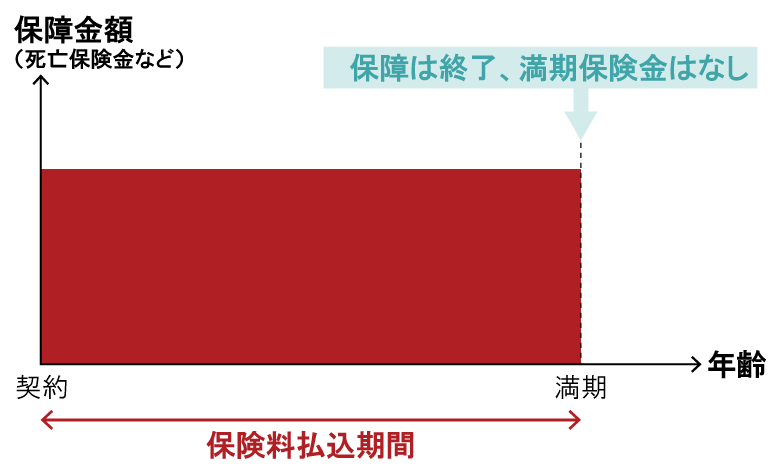

定期保険は、契約した一定期間(通常10年や20年など)にわたり、万が一の死亡時に保障が受けられる生命保険です。

この保険の主な特徴には、以下4つが挙げられます。

①保障内容

契約期間内に被保険者が死亡した場合、指定の保険金が受取人に支払われます。

➁保険料

保障期間が限定されているため、終身保険など他のタイプの生命保険と比較して、保険料が比較的安いという特徴があります。

③契約期間

契約期間終了後は保障も終了し、更新または再契約時に保険料が上がる可能性があります。

④解約返戻金

定期保険は解約返戻金がない場合が多く、契約期間中に解約しても返戻金は支払われません。

引用:第一生命『ほけんの第一歩』

定期保険のメリット

定期保険には、さまざまなメリットとデメリットがあります。

以下に、定期保険を活用することのメリットを3つ挙げてみます。

①保険料が安い

保障期間が限定されることにより、保険料が安くなるため、経済的な負担が少ないメリットがあります。

②手厚い保障

保険期間中に死亡した場合、保険金が支払われるため、特定のライフステージにおいての安心感となります。

③ライフステージに応じた調整が可能

ライフステージに応じて保障額や契約期間を設定でき、家庭の状況変化にも柔軟に対応できます。

ライフステージに応じた調整が可能なため、保険を柔軟に最適化できることが大きなメリットです。

参照コラム

・保険の相談窓口とは?おすすめの保険相談窓口8社を比較!

デメリット

次に、定期保険のデメリットについても見ていきましょう。

保険料が割安で定期的に見直しができることがメリットである一方、解約金がないなどのデメリットも存在します。

①解約返戻金がない

定期保険は解約返戻金がないのが一般的で、中途解約しても支払った保険料は戻らないのが特徴です。

②保障が期限付き

契約期間が終了すると保障もなくなるため、継続して備えるには再契約や新たな保険への加入が必要です。

③年齢による保険料の上昇

更新時に保険料が上昇する可能性が高いため、長期間にわたって保障を必要とする場合、将来的な負担が増える可能性があります。

④健康状態の影響

再契約や新たな保険に加入する際、健康状態が悪化している場合、保険料が高くなるか、加入できないリスクがあります。

定期保険は貯蓄性のない保険です。

そのため、他のリスクマネジメントを考慮した保険も検討してみましょう。

合わせて読みたいコラム

・所得補償保険と生命保険を組み合わせたリスクヘッジ

定期保険の種類と保険期間

では次に、定期保険の種類について見ていきましょう。

先ほどもお伝えした通り、定期保険は貯蓄性のない保険に分類されますが、その中でも代表的な4つの掛け捨て型保険について、この章では詳しく解説していきます。

掛け捨て型の定期保険4種

掛け捨て型の定期保険には、以下の4つの主要な種類があります。

4つの保険タイプの特徴を詳しく見ていきましょう。

1. 平準定期保険

契約時に設定した保険金額が契約満了時まで変わらない定期保険です。

定額定期保険とも呼ばれ、保険商品によっては特約を追加することで、保障内容を充実させることができます。

2. 逓増定期保険(ていぞうていきほけん)

契約期間中に保障金額が徐々に増加するタイプの定期保険で、主に経営者向けの生命保険商品です。

一定の期間経過後、契約時に定めた逓増率に基づいて基準保険金額が増加することが特徴です。

3. 逓減定期保険

契約期間中に保障金額が徐々に減少していくタイプの定期保険です。

初期の保障額が高く、契約期間が進むにつれて保障額が減っていくため、特に住宅ローンなどの返済が完了する時期に合わせた保険です。

例えば、ローンの残高に応じて保障額を減少させることで、保険料を抑えることができます。

4. 収入保障保険

被保険者が死亡した場合に、一定期間にわたって月々の収入を補償する保険です。

一時金ではなく、毎月一定額の保険金が支払われるため、残された家族の生活費をカバーしやすいのが特徴です。

合わせて読みたいコラム

・収入保障保険を活用したリスクマネジメント

保険期間のタイプの違い:更新型(年満了)と全期型(歳満了)

定期保険の保険期間のタイプは主に、「更新型」と「全期型」の2つがあります。

それぞれの特徴について、詳しく説明していきます。

1. 更新型(年満了)

更新型は、契約期間が終了した後に再契約を行うことで保険を継続できるタイプの保険です。

通常、契約期間は1年または数年に設定され、満了時には更新手続きが必要です。

更新型の特徴として、以下の3つが挙げられます。

①保険料の変動

更新時に年齢が上がるため、保険料が高くなることが一般的です。

➁柔軟性

保険期間が短いため、ライフステージの変化に応じて保障内容を見直しやすいメリットがあります。

③契約更新の必要性

更新手続きが必要で、再契約などの手間がかかる場合があります。

2. 全期型(歳満了)

全期型は、契約時に定めた期間が満了するまで保障が継続するタイプの保険です。

通常、契約期間は10年、20年、またはそれ以上で設定されます。

全期型の特徴として、以下の3つが挙げられます。

①保険料の固定

契約期間中は保険料が一定なため、更新の必要がありません。

➁長期的な保障

期間満了まで保障が続くため、長期間にわたって安定した保障が得られます。

③見直しが難しい

契約期間中にライフスタイルやニーズが変化しても、契約内容を変更するのが難しい場合があります。

特定の短期間の目的(旅行や葬儀など)に特化した保険として、少額短期保険(ミニ保険)があります。

合わせて読みたいコラム

・少額短期保険(ミニ保険)の必要性とは?具体的な4つの活用例

定期保険の選び方のポイント

では最後に、定期保険を選ぶ際のポイントについて見ていきましょう。

終身保険や養老保険がある中で、なぜ定期保険を選ぶべきなのか、その理由をしっかりとおさえておきましょう。

終身保険や養老保険との違いについては、以下のコラムでも詳しく解説しています。

必要保障額と期間の設定方法

保険を選ぶ際には、「必要保障額」と「補償期間」の2つのポイントを押さえておくことが重要です。

①必要保障額

生活費や将来の支出、貯蓄を考慮し、万が一の際に必要な金額を算出します。

②補償期間

家族構成やライフステージに応じて、保障が必要な期間を設定します。例えば、子育て中やリタイア後の生活を支えるための期間を見積もります。

具体的な数字を算出するには、キャッシュフロー表やライフプラン表を活用することが効果的です。

参照コラム

・キャッシュフロー表の役割とは?

・ライフプラン表ってどんなもの?

まとめ

今回の記事のまとめです。

定期保険は、一定期間にわたって死亡保障を提供する生命保険です。

この保険の特徴は、保険料が比較的安価である一方、契約期間が終了すると保障も終了する点です。

また、解約返戻金がないため、契約中に解約しても返戻金は支払われません。

定期保険には、逓増定期保険や逓減定期保険などの種類があり、契約期間のタイプとして更新型(年満了)と全期型(歳満了)の2種類があります。