『相次相続控除ってどんな制度?』

短期間に連続して相続が発生すると、相続税の負担が大きくなり、頭を悩ませる方も多いのではないでしょうか。

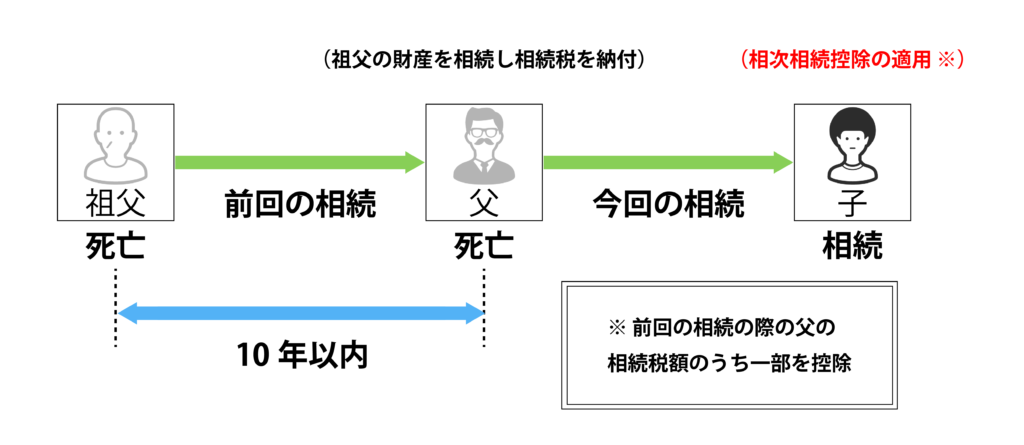

相次相続控除は、10年以内に2回以上の相続が発生し、相続税が課せられた場合にその負担を軽減する制度です。

この控除を適切に活用することで、相続税の負担を軽減し、資産をスムーズに次世代へ引き継ぐことができます。

本記事では、相次相続控除の基本的な仕組みとその活用方法を解説していきます。

この記事でわかること

- 相次相続控除の基本的な仕組み

- 相次相続控除の適用条件

- 相次相続控除を活用する際の注意点

相次相続は、短期間に続けて発生する相続を指し、「そうじそうぞく」と読みます。

相次相続控除の基本的な仕組み

冒頭でもお伝えした通り、相次相続控除は一定の条件を満たす場合にのみ活用できる制度です。

まずは、相次相続控除の基本的な仕組みについて詳しく見ていきましょう。

相次相続控除の概要

相次相続控除は、10年以内に2回以上の相続が発生し、それぞれに相続税が課税された場合に、その税負担を軽減するための税制措置です。

具体的には、一次相続と二次相続が10年以内に連続して発生した場合、一次相続で課税された相続税額の一部を、二次相続で控除することができます。

つまり、10年以内に発生した連続相続に対応する公的制度です。

相次相続控除の3つのポイント

相次相続控除には、以下3つのポイントがあります。

①適用条件

相次相続控除を受けるためには、10年以内に2回以上の相続が発生し、前回の相続に相続税が課税されたことが必要です。

②控除額の上限

相次相続控除には控除額の上限が設定されており、上限を超える部分については控除の対象外となります。

③申告期限と申請方法

相次相続控除を適用するためには、相続税の申告期限内に必要書類を税務署に提出することが求められます。

参照サイト

・国税庁『No.4168 相次相続控除』

対象となる相続税の負担割合

相次相続控除は、前回の相続で支払った相続税を基に、今回の相続税額から控除できる制度です。

控除額は、前回の相続で課税された相続税額をもとに計算され、1年ごとに10%ずつ減額されます。

具体的な計算式は、主に次の5つから成り立っています。

下記の5つの要素は少し複雑なので、あくまで参考程度に留めておきましょう。

A:前回の相続で課せられた相続税額(相続時精算課税を受けていた場合、贈与税控除後の額)

B:前回の相続で被相続人が得た純資産の額(相続時精算課税の適用を受けた財産も含む)

C:今回の相続で財産を受け取ったすべての人の純資産合計額

D:今回相続人が得た純資産額

E:前回の相続から今回の相続までの期間(1年未満は切り捨て)

さらに、相続時精算課税の対象となる贈与財産については、贈与を受けた年分ごとの価額から基礎控除額を引いた金額を使います。

少し何のことか、イメージしずらいですよね。

控除額の詳細な求め方については、最後の章で解説しています。

税理士に相談できるサイト

・近場の税理士を探すなら、税理士紹介ネットワークへ

相次相続控除の適用条件

控除を受けるための要件には、亡くなった被相続人が前回の相続で相続税を課されたことも含まれます。

次にこの章では、相次相続控除の適用条件について確認していきましょう。

控除を受けるための要件

相次相続控除を利用するためには、以下3つの条件が必要です。

①一次相続と二次相続で相続が発生し、相続人であること。

②二次相続の被相続人が、一次相続で実際に財産を取得していること。

③一次相続において、相続税が納税されていること。

上記3つの条件について、それぞれ詳しく見ていきましょう。

①一次相続と二次相続で相続が発生し、相続人であること

相次相続控除を利用するためには、相続人であることが条件です。

たとえば、最初に親が亡くなり、その親の財産を子ども(一次相続人)が相続します。

その後、子どもが10年以内に亡くなった場合、その子どもの相続人、たとえば孫が財産を相続することになります。

この場合、孫は相次相続控除を利用することができますが、

一次相続や二次相続において、以下の場合は相続人として認められません。

・遺言書で財産を遺贈された人

・相続放棄をした人

②二次相続の被相続人が、一次相続で実際に財産を取得していること

一次相続でその相続人が実際に財産を取得していることが2つ目の条件です。

そのため、もし一次相続で相続した財産を受け取っていなければ、二次相続で相続する場合にも相次相続控除は適用されません。

相続財産には、不動産、預貯金、有価証券、現金などが含まれます。

生命保険金や死亡退職金は、受取人が相続人であれば相続財産となり、相続税の対象となります。

ただし、受取人が相続人以外の場合、これらは相続財産ではなく遺贈と見なされることがあります。

参照サイト

・辻・本郷 税理士法人の相続ガイド『遺贈と相続って何が違うのでしょうか?』

③一次相続において、相続税が納税されていること

相次相続控除を適用するためには、一次相続で相続税がきちんと納められていることが3つ目の条件です。

もし一次相続で相続税が支払われていなければ、その後の二次相続で相次相続控除を利用することはできません。

ここで重要なのは、「相続税が実際に納税されたかどうか」です。

例えば、一次相続で暦年課税制度や配偶者控除を利用して相続税額が0円となった場合、実際に相続税が納められていなければ、二次相続で相次相続控除を適用することはできません。

①相続人であること、②財産を相続していること、③相続税を納税していることがポイントと覚えておきましょう。

税理士に相談できるサイト

・近場の税理士を探すなら、税理士紹介ネットワークへ

相次相続控除の求め方と注意点

相次相続控除を活用する際には、申告を行う適切なタイミングや、控除額の上限額についての理解が必要です。

最後にこの章では、相次相続控除を効果的に活用するための注意点について詳しく確認していきましょう。

相次相続控除の求め方

相次相続控除の求め方は、以下の計算式で求めることができます。

相次相続控除額=A×C/(B-A)×D/C×(10-E)/10

上記各変数は、以下5つに定義されます。

A:一次相続で納税した相続税額

一次相続で課税された相続税額を確認します。

B:一次相続で相続された財産額

一次相続で相続された財産の総額を確認します。

C:一次相続および二次相続の財産合計額

一次相続と二次相続の財産合計を確認します。

D:二次相続で相続した財産額

二次相続で実際に相続した財産額を確認します。

E:年数

一次相続から二次相続までの年数を確認し、10年からその年数を引きます。

具体例のシミュレーション

先ほどの計算式を使って、具体例を一つ上げてみたいと思います。

家族構成の条件:

家族構成: 母と長男の2人家族。

一時相続: 祖母が2020年3月1日に死亡し、母が1億8000万円の財産を相続、課税された相続税は1800万円

二次相続: 母が2024年5月15日に死亡し、長男が1億2000万円の財産を相続、課税された相続税は1200万円

上記条件に基づいて、相次相続控除額を計算してみます。

相次相続控除額の計算式

相次相続控除額 = A × C / (B - A) × D / C × (10 - E) / 10

変数の確認

A:一次相続で納税した相続税額 → 1800万円

B:一次相続で相続された財産額 → 1億8000万円

C:一次相続および二次相続の財産合計額 → 1億8000万円(一次相続) + 1億2000万円(二次相続) = 3億円

D:二次相続で相続した財産額 → 1億2000万円

E:年数 → 一時相続から二次相続までの年数 → 2024年5月15日 - 2020年3月1日 → 約4年2ヶ月(切り捨てて4年)

計算

相次相続控除額 = 1800万円 × (1億8000万円 + 1億2000万円) / (1億8000万円 - 1800万円) × 1億2000万円 / (1億8000万円 + 1億2000万円) × (10 - 4) / 10

= 1800万円 × 3億円 / 1億6200万円 × 1億2000万円 / 3億円 × 6 / 10

= 1800万円 × 1.85185 × 0.4 × 0.6

= 1800万円 × 0.444444

= 799,999円

相次相続控除額は約80万円となります。

上記はあくまでイメージしやすく簡潔に示したものです。

詳しい詳細は税理士などの専門家にご相談ください。

税理士に相談できるサイト

・近場の税理士を探すなら、税理士紹介ネットワークへ

まとめ

今回の記事のまとめです。

相次相続控除は、10年以内に連続して発生した相続に対して、前回の相続税額の一部を控除する制度です。

この控除を利用するには、一次相続と二次相続で相続が発生し、一次相続で相続税が納税されていることが条件です。

控除額は、前回の相続税額を基に計算され、年々減額されます。