遺贈を行う人を「遺贈者」、受け取る人を「受遺者」と呼びますが、これらの言葉は日常生活ではあまり耳にしないかもしれません。

遺贈は、自身の財産を特定の人や団体に譲渡する手段として活用されますが、適切に遺贈を行うためには、その仕組みや法律的な要素をしっかり理解しておくことが大切です。

この記事では、遺贈の基本的な仕組みや、遺贈を行う際の注意点、さらに税金面でのポイントについて詳しく解説し、相続時に役立つ知識を学んでいきましょう。

この記事でわかること

- 遺贈の基本的仕組み

- 遺贈をすることのメリット

- 遺贈を行う際の注意点

遺贈を行う際には、税制面でどのようなことを考慮しなければならないのかを学んでいきましょう。

遺贈の基本と仕組み

そもそも、遺贈とは具体的にどのようなことを指すのでしょうか?

まず初めに、遺贈の基本的な特徴について見ていきましょう。

そもそも、遺贈とは?

遺贈とは、故人が遺言を通じて、自身の財産を特定の人物や団体に無償で譲渡することを指します。

相続とは異なり、遺贈では法定相続人以外の人にも財産を引き継がせることができます。

ただし、遺贈を有効にするためには、家庭裁判所での「検認」手続きなど、法的効力を持たせるための手続きを踏む必要があります。

出典

日本FP協会『遺言によって財産を譲与する遺贈とは』

遺贈は遺言者と受遺者に区分される

遺贈は「遺言者」と「受遺者」の2つの立場に分かれます。

遺言者

遺言者は、遺言を作成し、自身の財産をどのように分けるかを指定する人です。

遺言者は、自身の死後に遺産をどのように分けるかを決定し、遺言書を通じてその意志を示します。

遺言書を作成することで、法的効力を持たせ、遺産の処理方法を指定することができます。

遺言者は、相続が発生すると法律上『被相続人』と呼ばれます。

受遺者

一方、受遺者は、遺言者の遺言に基づいて財産を受け取る人です。

受遺者は、遺言者が指定した人物や団体であり、遺産を相続するのではなく、「遺贈」として財産を受け取ります。

相続人とは異なり、遺言者が選んだ任意の人や団体が受遺者となります。

遺贈では、任意の人や団体を選ぶことができる点が、相続との大きな違いです。

遺贈には包括遺贈と特定遺贈の2つの方法がある

遺贈には主に、「包括遺贈」と「特定遺贈」の2つの方法があります。

包括遺贈

包括遺贈は、遺産全体の一部または全部を特定の割合で譲渡する方法です。

たとえば、「私の財産の半分をAさんに譲る」といった形で、遺産の割合を指定します。

この場合、「包括受遺者」は指定された割合に応じて財産を受け取りますが、その際、遺産に含まれる借金や負債も一緒に引き継ぐことになります。

つまり、プラスの財産だけでなく、マイナスの財産も同様に引き継がれる点に注意が必要です。

特定遺贈

特定遺贈は、遺産の中から特定の財産を指定して譲渡する方法です。

たとえば、「私の家をAさんに譲る」といった形で、遺言で特定の財産を指定し、その財産を受け取ることになります。

この方法で譲渡を受ける「特定受遺者」は、指定された財産のみを受け取ることができ、負債を引き継ぐことはありません。

つまり、借金などが指定されていなければ、遺言に記載のない債務を負うことはありません。

遺贈することのメリットとは

改めて、遺贈のメリットを確認しておきましょう。

遺贈には主に、以下の3つのメリットがあります。

①相続人以外にも財産を渡せる

遺贈を活用することで、自身の遺産を相続人に限らず、親族や友人、団体などに自由に渡すことができます。

②遺産分割を円滑に進められる

遺贈を事前に決めておくことで、遺産分割の際に相続人間での争いを防ぐことができます。

③税制面でのメリット

遺贈により、相続税の負担が軽減される場合もあるため、税制面でのメリットを享受できます。

ただし、遺贈することのできる財産には制限があるため、次の章で詳しく見ていきましょう。

遺贈がもたらす法的効果

遺贈を行う場合、遺贈できる財産には制限があります。

遺贈対象となる財産は、現金や不動産、株式などの資産が主に該当しますが、遺言によって指定されたものだけが遺贈の対象となります。

この章では、遺贈できる財産の種類と、遺贈に伴う税金の仕組みについて詳しく見ていきましょう。

遺贈の対象となる財産

遺贈の対象となる財産については、基本的には以下のようなものが含まれます。

1. 不動産

土地や建物などの不動産は、遺贈の対象として選ばれることが多く、例えば、自宅や農地を親族や友人に遺贈することができます。

2. 動産

車や家具、宝石、貴金属、美術品など、持ち運びできる財産も遺贈の対象となります。

3. 預貯金

銀行口座に預けているお金や定期預金なども遺贈の対象となります。

4. 株式・債券

会社の株式や政府・企業の債券も遺贈対象となり、名義変更や譲渡を遺言書に記載できます。

5. 生命保険の保険金

生命保険の保険金も遺贈の対象となり、契約書に指定された受取人に遺贈として扱うことができます。

6. 著作権・特許権・商標権

作家や発明家などが持っている著作権や特許権、商標権などの無形財産も遺贈することができます。

7. 債権・貸付金

例えば誰かにお金を貸している場合、その貸付金や債権も遺贈できます。

ポイントは、金銭的価値のある財産が遺贈の対象であることです。

参照サイト

・国税庁『No.4105 相続税がかかる財産』

遺贈に伴う税金って?

遺贈に伴う税金については、主に相続税が関係します。

遺贈を受け取った場合でも、相続税が課税される可能性があるため、その仕組みを理解しておくことが重要です。

以下3つのポイントを押さえておきましょう。

1. 相続税の課税対象

相続税は、遺産を相続したり遺贈を受けたりした場合に課税されます。

そのため、遺贈で受け取った財産も、相続税の対象となります。

2. 相続税の課税の仕組み

相続税が課税されるかどうかは、「遺産の実質的な総額」に基づいて決まります。

この遺産の実質的な総額から「相続税の基礎控除額」を差し引いた額が「課税遺産総額」となり、この金額に応じて相続税が課されます。

遺産総額や基礎控除額の詳細は、以下をご参照ください。

遺産の実質的な総額 = 遺産の総額(不動産、預貯金、株式、生命保険金など)

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

※遺贈を受けた場合、基礎控除が適用されますが、遺贈を受けた人が法定相続人ではない場合、基礎控除額を計算する際に法定相続人の人数に含めることはできません。

参照サイト

・国税庁『No.4152 相続税の計算』

3. 相続税の税率

相続税は累進課税方式であり、遺産の額が大きくなるほど税率が高くなります。

遺贈によって受け取った財産にも、相続税の税率が適用されます。

参照サイト

・国税庁『No.4155 相続税の税率』

遺贈による不動産取得時の税金

遺贈による不動産取得には、いくつかの税金が関係します。

主に「登録免許税」と「不動産取得税」が発生しますが、相続と比べると税率に違いがあります。

登録免許税

遺贈によって不動産を取得する場合、所有権移転登記(相続登記)の際に登録免許税がかかります。

相続の場合は、登記時点の固定資産税評価額の0.4%が適用されますが、遺贈の場合は、税率が2.0%に引き上げられます。

不動産取得税

遺贈による不動産取得には、不動産取得税が課税される場合があります。

特に、特定遺贈の場合は、相続や包括遺贈とは異なり、不動産取得税が課税される点に注意が必要です。

不動産取得税は、次の計算式で求められます。

不動産取得税 = 不動産の評価額(固定資産税評価額) × 税率

相続税の計算は複雑なので、専門家に相談するのがおすすめですよ!

遺贈を行う際の注意点

遺贈を行う際には、押さえておくべきポイントがいくつかあります。

それでは最後に、遺贈を行う際の注意点について見ていきましょう。

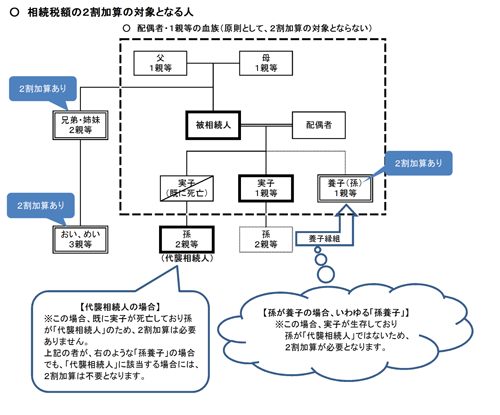

遺贈時の2割加算の適用条件

遺贈を受ける場合、遺贈を受け取る人が法定相続人(配偶者、子、父母)以外の人である場合、「相続税額の2割加算」が適用されます。

この2割加算とは、法定相続人以外の人が遺贈を受け取った場合、その相続税額に20%が加算される仕組みです。

例えば、遺贈を受けた際に課される相続税が100万円であった場合、法定相続人が相続した場合には100万円の相続税が課税されます。

しかし、法定相続人以外の受遺者が財産を受け取った場合には、その相続税に2割が加算され、最終的に120万円の相続税が課税されることになります。

つまり、法定相続人以外の人が遺贈を受け取った場合、その納税額に20%が加算されるということです。

引用:国税庁『No.4157 相続税額の2割加算』

遺留分への配慮

遺贈を行う際には、遺留分に留意することも大切です。

遺留分とは、法定相続人(配偶者、子、親など)が最低限取得する権利を保障する制度です。

遺留分が侵害された場合、相続人は「遺留分減殺請求権」を行使し、侵害された部分の遺贈を減額または取り戻すことができます。

遺贈を受ける人が相続人でない場合、遺留分の問題は基本的に発生しません。

しかし、相続人が最低限確保すべき権利を尊重することが円満な相続を実現するために重要です。

このようなトラブルを避けるためには、専門家に相談することが効果的ですよ!

参照サイト

・相続税に特化したFP無料相談

まとめ

今回の記事のまとめです。

遺贈とは、故人が遺言を通じて、特定の人物や団体に無償で財産を譲渡することです。

相続人以外にも財産を渡せる点が特徴ですが、検認手続きなどが必要です。

遺贈には「包括遺贈」と「特定遺贈」の2種類があり、遺贈を受けた場合でも相続税が課税される可能性があるため、税制の仕組みを理解しておくことが大切です。