『第三の年金って具体的に何を指すの?』

公的年金だけでは老後の生活資金を賄うことが難しいと言われる中、企業年金は将来の資産形成において重要な役割を果たします。

また、この企業年金は「第三の年金」として位置付けられていますが、その仕組みや種類については、意外と正しく理解されていないことも少なくありません。

この記事では、企業年金の基本的な仕組みやそのメリット・デメリットについて、わかりやすく解説します。

この記事で分かること

- 企業年金の定義と概要

- 公的年金との違い

- 企業年金のメリットとデメリット

企業年金をはじめとする、第三の年金の仕組みについて学んでいきましょう。

企業年金とは?基本的な仕組みと役割

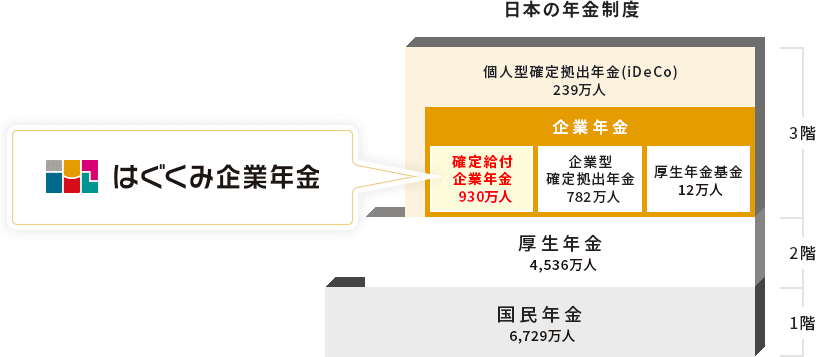

日本の年金制度は3つの層で成り立っており、その中で企業年金は最上層に位置づけられています。

では、企業年金がどのような仕組みで成り立っているのか、まずはその概要を見ていきましょう。

企業年金の構成する三つの層

企業年金は、公的年金とは別に、企業が独自に従業員を対象に設ける私的年金制度です。

私的年金制度は、公的年金制度の上に積み重なる『3階部分』として位置付けられ、主に老後の生活資金を補完する役割を果たします。

年金制度は、主に3つの層(階層)で構成されています。

1階部分:国民年金(基礎年金)

すべての日本国民が加入する公的年金で、老後の基礎的な収入を提供します。

2階部分:厚生年金(被用者年金)

会社員や公務員などが加入し、基礎年金に上乗せされる形で支給される年金です。

3階部分:企業年金

企業が独自に設ける年金であり、従業員の老後資金を拡充するために、公的年金に追加される形で運用されます。

つまり、企業年金とは、年金制度の3階部分にあたり、老後の生活資金を増やすために企業が任意で設ける年金制度です。

引用:はぐくみ企業年金ナビ【日本の年金制度】

公的年金との違い

「年金」という言葉はよく耳にしますが、企業年金は三階建ての年金制度の一部です。

まずは、その仕組みを理解しましょう。

一階部分の基礎年金は、所得に関わらず一定の条件を満たす全ての国民が受給できる年金です。

二階部分の厚生年金と三階部分の企業年金は、掛金に応じた受給額が設定されています。

このことを念頭に置きながら、以下図2に、公的年金と企業年金の違いを表形式でまとめてみます。

| 項目 | 公的年金 | 企業年金 |

|---|---|---|

| 制度の種類 | 国が運営する年金制度 | 企業が提供する私的年金制度 |

| 加入者 | 全ての国民(自営業者、会社員、専業主婦など) | 主に企業に勤務する従業員 |

| 受給条件 | 所得に関わらず、一定の条件を満たすことで受給 | 掛金に応じて受給額が決まり、企業の制度に依存 |

| 給付額 | 基礎年金として固定された金額 | 確定給付または確定拠出による変動がある |

| 税制優遇 | 所得税や住民税が控除されない | 掛金は法人税の経費として扱われることがある |

| 運用リスク | 国が負担 | 企業または従業員が負担(特にDCの場合) |

| 目的 | 生活保障のための基礎的な収入源 | 退職後の収入を上乗せするための補完的な制度 |

企業年金の種類とは?

次に、先ほどお伝えした「第三の年金」を構成する3つの企業年金について見ていきます。

それぞれの年金には掛け金や運用の方法など、異なる特徴がありますので、一つずつ見ていきましょう。

3つの企業年金の種類について確認していきましょう。

企業年金の3つの制度

企業年金は、主に次の3つの制度から構成されています。

①厚生年金基金

厚生年金基金は、国の厚生年金に上乗せして年金を支給する制度です。

企業が厚生年金に加えて独自に積み立てた資金を使い、従業員に年金を支給します。

この基金は、企業が設立した法人が運営し、年金資産を管理します

➁確定給付企業年金(DB)

確定給付企業年金は、受け取る年金額が事前に確定している制度です。

企業は従業員に約束した年金額を支払うため、掛金を運用しますが、その運用結果にかかわらず、定額の年金が支給されます。

給付額は運用利回りに影響されず、労働者の勤務期間や給与に基づいて計算されます。

ただし、運用成績によって企業の掛金が変動し、追加の拠出が必要になることがあります。

③企業型確定拠出年金(DC)

企業型確定拠出年金は、掛金が決まっており、従業員が自分で運用してその結果に応じて年金額が変動する制度です。

企業や従業員が掛金を積み立て、その運用益によって将来の年金額が決まります。

給付額は運用結果によって変動しますが、企業からの追加拠出はありません。

企業年金についてより詳しく知りたい方は、下記のサイトをご参照ください。

参照サイト

・企業年金連合会『日本の年金制度の体系』

企業年金のメリットとデメリット

最後に、企業年金のメリットとデメリットについて見ていきます。

企業年金を活用することで、従業員と経営者それぞれにどのようなメリットがあるのか、またそのポイントについて解説していきます。

従業員のメリット・デメリット

企業年金には、従業員と経営者、それぞれにメリットとデメリットがあります。

まずは、従業員のメリットとデメリットについて以下にまとめます。

従業員のメリット

年金受給額の上乗せ

企業年金は退職後の収入源となり、老後の生活を安定させるのに役立ちます。

税制優遇

確定拠出年金(DC)では、掛金が所得税や住民税の控除対象となるため、税負担が軽減されます。

運用成果の享受

確定給付企業年金(DB)では企業がリスクを負い、確定拠出年金(DC)では従業員が運用結果に応じた受取額を享受できます。

従業員のデメリット

運用リスク(DCの場合)

確定拠出年金では運用リスクが従業員自身にあるため、運用が不適切だと受取額が減少する可能性があります。

投資に対する知識が必要

制度や運用方法に関する理解が必要であり、適切な運用を行うためには投資に関する知識が求められます。

経営者のメリット・デメリット

次に、経営者のメリットとデメリットについてまとめます。

経営者のメリット

福利厚生の充実

企業年金を提供することで、従業員の福利厚生が向上し、働きがいが増すことで、従業員の定着率向上が期待できます。

税制優遇

企業が拠出する掛金は法人税の経費として扱われるため、税負担が軽減されます。

経営者のデメリット

資金負担

確定給付企業年金(DB)では、将来の年金給付に対する責任があり、運用成績が悪化すると企業の負担が増加します。

制度運営の複雑さ

年金制度の設計や運営には専門的な知識が必要であり、そのための手間やコストがかかる場合があります。

資産運用に関する相談は、以下のようなサイトを活用するのも一つの方法です。

まとめ

今回の記事のまとめです。

日本の年金制度は、国民年金、厚生年金、企業年金の3つの層から成り立っています。

その中で、企業年金には、厚生年金基金、確定給付企業年金(DB)、企業型確定拠出年金(DC)の3つの制度があります。

企業年金を活用する際には、従業員と経営者それぞれのメリットとデメリットを十分に理解したうえで、適切に活用することが大切です。