住宅ローンや車のローンを検討する際、返済方法の選択は大切なポイントです。

その中でも「元金均等返済」は、毎月一定額ずつ元金を減らしていく特徴的な仕組みを持ち、多くの人に選ばれる方法の一つです。

しかし、この返済方法にはメリットだけでなく、デメリットも存在します。

この記事では、元金均等返済の基本的な仕組みを解説するとともに、その利点と課題を整理します。

この記事で分かること

- 元金均等返済の基本的な特徴

- 元金均等返済を選ぶ際の注意点と対策

元金均等返済とは?

ローンを組む際、元金均等返済を選ぶと毎月の返済額がどのように変動するかを把握することが重要です。

そこで、まずは元金均等返済の特徴を詳しく見ていきましょう。

元金均等返済の基本的な特徴

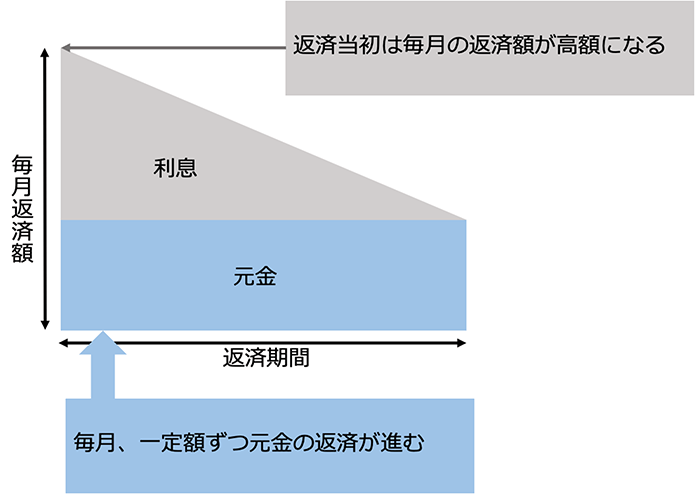

元金均等返済は、毎月返済する元金の額が一定である返済方法です。

返済初期には元金が多いため、返済額が高くなりますが、元金が減少するにつれて利息も減り、返済額(元利合計)も次第に低くなります。

元金部分の均等返済

毎月返済する元金の額は固定されており、返済期間を通して一定の額を返済します。これにより、初期に多くの元金を返済し、その後、元利の負担が軽減されます。

返済額の変動

元金均等返済では、返済初期は元金が多いため、元利合計の返済額が高く、利息部分の割合が大きくなります。しかし、元金が減少することで利息も減少し、月々の返済額(元利)は次第に低くなります。

元利とは、元金と利息の合計額を指します。

引用:SBI新生銀行『ローン開始時期の返済額が高い?元金均等返済のデメリット』より

元金均等返済が採用される主なローンの種類

元金均等返済は、特に返済期間が長期にわたるローンに適用されることが多く、初期に多く返済を進めることで利息負担が軽減されます。

元金均等返済が適用される主なローンの種類を、以下に4つご紹介します。

1. 住宅ローン

元金均等返済は、住宅ローンでよく用いられる返済方法の一つです。特に、住宅ローンを組む際に、将来的な返済負担を軽減したいと考える人々に選ばれることが多いです。初期に高い返済額を支払うことで、総支払利息が減り、長期的なコストを抑えることができます。

2. 自動車ローン

自動車ローンも元金均等返済が採用されることがあります。元金均等返済を選ぶと、返済の初期に元金の減少が早く進み、その後の支払い負担が軽減されるため、長期的に利息を抑えたいというニーズに応えます。

3. 教育ローン

教育ローンでも元金均等返済が選ばれることがあります。特に、借り入れが高額で返済期間が長期にわたる場合に、最初の支払い負担を軽減し、元金の減少を早く進めるために利用されます。

4. 事業ローン

事業融資においても元金均等返済が利用されることがあります。特に、事業開始後に安定した収入が見込まれる場合、初期の負担を抑えるためにこの返済方法が選ばれることがあります。

毎月の返済額がどう変化するのか?具体例で解説

元金均等返済方式における返済額の変化を示すために、具体例を下記に挙げてみます。

元金均等返済方式の借り入れ条件

借入金額:3000万円

年利:2.0%

返済期間:35年(420ヶ月)

返済方法:元金均等返済

上記の条件に基づいて計算した結果を、以下の表にまとめます。

| 月数 | 月々返済額 |

|---|---|

| 1ヶ月目 | 121,429円 |

| 2ヶ月目 | 121,357円 |

| 3ヶ月目 | 121,285円 |

| ... | ... |

| 420ヶ月目 | 71,428円 |

上記の計算式はあくまで一例です。

具体的な数値を知りたい場合は、FPに相談してみましょう。

FPに無料相談できるサイト

・ライフプラン設計に特化したFP無料相談

元金均等返済のメリットとデメリット

次に、元金均等返済のメリットとデメリットについて見ていきましょう。

元利均等返済とは異なり、元金均等返済では返済初期の負担が大きく、返済額は高くなりますが、その後は返済額が減少していきます。

元利均等返済については以下の記事をご参照ください

元金均等返済のメリット

元金均等返済には、次のようなメリットがあります。

1. 総返済額が少なくなる

元金均等返済では、返済が進むにつれて元金の残高が減少します。そのため、利息の支払額が減少し、最終的には元利均等返済よりも総返済額が少なくなります。

2. 早期にローンを完済できる可能性がある

元金均等返済を選択することで、返済初期に多くの元金を返済するため、元金の減少が早く進みます。その結果、返済額が減少し、最終的にはローンを早期に完済できる可能性もあります。

元金均等返済のデメリット

一方、元金均等返済には次の2つのデメリットがあります。

①初期の返済額が高い

元金均等返済では、返済初期に返済する元金額が一定のため、返済額が高くなります。特に借入額が大きく、返済期間が長い場合、最初の数年間は返済負担が大きくなりやすいです。

➁初期の返済負担が大きく、生活に影響を与える可能性がある

返済額が高いため、収入が少ない場合や生活費のやりくりが厳しい場合、生活に大きな影響を与える可能性があります。返済額の減少は後期に進むため、最初の数年間は家計に圧迫を感じることがあります。

元金均等返済を選ぶ際の注意点と対策

最後に、元金均等返済を選ぶ際の注意点について解説します。

元金均等返済はその特性から、以下のような特徴を持つ人に適していると言えます。

元金均等返済が向いている人の特長4つ

元金均等返済が向いている人の特徴には、以下の4つが挙げられます。

①返済初期に高い返済額を支払える人

初期の返済額が高いため、安定した収入があり、初期負担に対応できる人に適しています。返済額が高くても無理なく支払える人には最適な選択と言えるでしょう。

➁早期にローン残高を減らしたい人

元金が早く減る仕組みのため、ローン残高を早期に減らして利息負担を軽減したい人に適しています。早い段階で返済を進めたい人には大きなメリットと言えるでしょう。

③返済期間中に収入が増加する見込みがある人

初期の返済負担が大きいため、将来的に収入の増加が見込める人に適しています。収入が増えることで、後半の負担軽減のメリットを享受したい人に向いていると言えます。

④総返済額をできるだけ抑えたい人

元金が早期に減るため、総返済額を抑えることができます。利息負担が軽減され、最終的に支払う総額が少なくなるため、利息を抑えたい人に適しています。

住宅ローンなどの長期間にわたるローンの返済には、予期せぬリスクに備えて、保険や資産運用を検討しておくことが重要です。

まとめ

今回の記事のまとめです。

元金均等返済では、毎月の元金返済額が一定です。

返済初期は元金が多いため、返済額が高くなりますが、返済が進むにつれて元金が減少し、それに伴い利息も減少します。

その結果、返済額は次第に低くなり、最終的な総返済額が少なくなるとともに、早期にローンを完済する可能性が高くなります。

しかし、返済初期の負担が大きいため、特に収入が少ない場合や生活費に余裕がない場合には、家計に圧迫を与えることがあります。