住宅ローンを組む際、多くの人が選ぶのが「元利均等返済」です。

月々の返済額が一定のため、安定した返済計画を立てやすいというメリットがあります。

一方で、返済初期は利息の割合が多く、結果として総返済額が増える可能性があるなど、注意すべき点もあります。

本記事では、元利均等返済の基本的な仕組みや、メリット・デメリットを解説し、住宅ローン選びの参考となる情報をお届けします。

この記事で分かること

- 元利均等返済の基本的な仕組み

- 元利均等返済の計算方法と求め方

- 元利均等返済を利用する際の注意点

元利均等返済を用いた住宅ローンの返済額の求め方を学んでいきましょう。

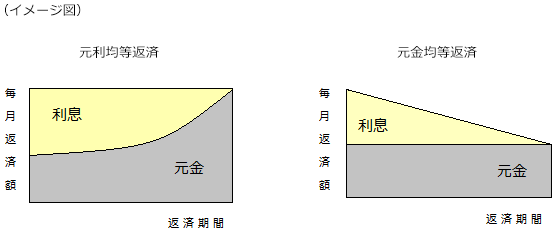

元利均等方式の住宅ローンとは?

住宅ローンの返済方法には、主に「元利均等返済」と「元金均等返済」の2つがあります。

そのため、選ぶ返済方法によって、支払い総額や月々の返済負担に違いが生じます。

まずは、元利均等返済の基本的な仕組みを見ていきましょう。

引用元:SBI新生銀行『元利均等返済とは?元金均等返済とは?』より

元利均等返済の特長

元利均等返済は、月々の支払い額が一定で安定した返済計画を立てやすい一方、初期段階では元本が減りにくい特徴があります。

以下2つのポイントを押さえておきましょう。

①月々の返済額が一定

返済期間を通じて月々の返済額が一定であるため、家計の管理がしやすく、計画的に返済を進められるのが特徴です。

➁初期の返済額の大部分が利息に充てられる

返済初期は月々の返済額の多くが利息に充てられるため元本の減少が遅いものの、返済が進むにつれて元本に充てられる金額が増えていきます。

元利均等返済を選ぶ理由とは?

元利均等返済が選ばれる理由は、大きく分けて以下の2つです。

①将来の収入予測がしやすい

毎月の支払い額が一定なため、将来の支出予測が立てやすく、ライフプランに合わせて長期的に返済を進められます。

➁金利の変動リスクを低減

返済額が一定であることから、金利の変動リスクを抑え、計画的に返済しやすいことが選ばれる理由の一つです。

上記の詳細については、第2章で詳しく解説していきます。

元利均等返済の返済額の計算方法

では、元利均等返済の返済額はどのように求めるのでしょうか。

ここでは、3,000万円の住宅ローンを例に実際の計算方法を見ていきましょう。

借り入れ条件

借入金額3,000万円(30,000,000円)

年利2.5%(0.025)

返済期間30年(360ヶ月)

元利均等返済の計算式は以下の通りです。

元利均等返済の計算式

A=P×(1+r)n−1r(1+r)n

A は月々の返済額

P は借入金額

r は月利

n は返済回数(月数)

計算結果は以下の通りとなります。

月々の返済額: 約118,536円

支払利息の合計額: 約12,673,057円

総返済額: 約42,673,057円

これはあくまで一例です。

詳しくはファイナンシャルプランナー(FP)などの専門家に相談してみましょう。

参照コラム

・FPに相談するメリットとは?お金と保険の専門家だからできること

元利均等返済のメリットとは?

前章で少し触れましたが、元利均等返済の大きなメリットの一つは、月々の返済額が一定であることです。

この章では、そのメリットについて詳しく見ていきます!

家計にとってのメリット:計画的な返済が可能になること

繰り返しになりますが、元利均等返済の最大の特徴は、毎月の返済額が一定であることです。

では、その返済額が一定であることが、家計にどのようなメリットをもたらすのでしょうか。

その主なメリットは、以下の2点です。

①返済計画が立てやすい

ローンを組んだ時点で返済期間と返済額が確定しているため、長期的な支払いスケジュールが明確になります。

そのため、何年後にどれだけ支払うかを予測しやすくなり、返済に対する不安を軽減できます。

②固定支出に基づいた生活設計が可能

返済額が一定であるため、毎月の支出管理がしやすくなります。

これは、可処分所得を把握しやすくなることを意味し、貯蓄や投資、その他の資金に活用しやすくなります。

その結果、将来に向けた計画的な資金運用が可能となり、安定した生活設計につながります。

元利均等返済のデメリットとは?

反対に、元利均等返済にはデメリットも存在します。

支払金額が固定されているため、初期の返済額は元金均等返済に比べて低くなりますが、その分、返済総額が多くなるという点がデメリットです。

なぜ返済総額が多くなるのか、そのポイントを押さえておきましょう。

家計にとってのデメリット①:総返済額が多くなる可能性がある

毎月の返済額が一定ということは、その分元金の返済が少ないことを意味します。

つまり、返済の初期段階では支払額の大部分が利息に充てられ、元金の減りが遅くなります。

このため、返済期間を通じて支払う利息の総額が多くなり、結果として総返済額が増えることにつながります。

参照コラム

・元金均等返済の毎月の返済額の変化を解説|計画的なローン返済の第一歩

家計にとってのデメリット②:ローン完済までの期間が長く感じる

完済までの期間が長く感じられることがあります。

特に住宅ローンを早期に完了させたい方にとっては、30年近く続く長期間の返済が精神的な負担になることも少なくありません。

このように返済の進みが遅く感じられるため、完済を待つのが辛くなる場合もあります。

そこで、返済を早期に終えたい場合は、繰り上げ返済を検討するなど、他の返済方法と比較しながら最適なプランを選ぶことも大切です。

住宅ローンの返済額については、以下のコラムもぜひご参照ください。

参照コラム

・住宅ローン借り換えで返済額が増える?支払総額を決定する3つの要素

まとめ

今回の記事のまとめです。

元利均等返済は月々の返済額が一定で計画が立てやすい反面、初期は利息負担が大きく総返済額が増える可能性があります。

将来の収入予測がしやすく金利変動リスクも低減できるため、繰り上げ返済を検討する際は、ファイナンシャルプランナーに相談してみましょう。