『限定告知型医療保険ってどんな保険?』

限定告知型医療保険は、通常の医療保険に比べて告知項目が少なく、健康状態に不安がある方でも加入しやすいのが特徴です。

一方で、保障範囲に制限がかかる、保険料が割高になりやすいといった注意点もあります。

この記事では、限定告知型医療保険の仕組みやメリット・デメリットを分かりやすく解説し、どのような人に適しているのかをご紹介していきます。

この記事でわかること

- 限定告知型医療保険の概要

- 限定告知型医療保険がオススメな人とは

- 限定告知型医療保険の知っておきたい注意点

限定告知型医療保険とは?基本を押さえよう

そもそも、限定告知型医療保険とはどのような保険なのでしょうか?

まずは、その仕組みや特徴を、通常の医療保険と比較しながら詳しく見ていきましょう。

限定告知型医療保険の定義と特徴

限定告知型医療保険は、通常の医療保険と比べて「告知項目」が少なく、加入時に健康状態を簡略に告知できる医療保険です。

告知項目が簡素化されているため、契約者は健康状態を詳細に説明する必要がなく、申込みのハードルが低くなります。

このため、健康に不安がある方でも、医療保険に加入しやすくなっています。

ただし、告知内容が簡略である分、保障内容に制限がかかることが多く、保険金の支払いに関する条件が通常の医療保険とは異なることがあります。

「告知項目」とは、契約者の健康状態や病歴を確認する質問で、保険会社がリスクを評価するために必要です。

出典:

一般社団法人日本損害保険協会『損害保険Q&A』より

通常の医療保険との違いとは?

通常の医療保険と限定告知型医療保険の違いは、主に告知項目にあります。

通常の医療保険では、契約者の健康状態や過去の病歴、現在治療中の病気など、細かい情報をすべて告知する必要があります。

この告知内容に基づき、保険会社はリスクを評価し、保険料を設定します。

一方、限定告知型医療保険では告知項目が簡略化され、特定の疾患に関する告知が免除されることがあります。

これにより、健康状態に不安がある人でも加入しやすくなりますが、その代わり保障内容に制限がついたり、保険料が割高になる場合がある点に注意が必要です。

保障内容に制限があることや、保険料が割高になる可能性については、次の章で詳しく解説していきます。

どんな人が加入しやすい?

限定告知型医療保険が適している人の特徴は、以下の4つです。

①健康状態に不安がある人

健康状態に不安がある場合でも、告知項目が簡略化されているため、限定告知型医療保険では加入しやすくなります。

②過去に病歴がある人

過去に病気を患っている場合、通常の医療保険では加入を断られることがありますが、限定告知型医療保険であれば加入のチャンスがあります。

③年齢が高い人

高齢者は通常、健康状態に関する告知が多く求められ、加入を断られることがあるため、限定告知型医療保険の方が適している場合があります。

④既存の医療保険に加入しにくかった人

他の医療保険で加入を断られた、または条件が厳しくて加入できなかった人でも、限定告知型医療保険であれば、加入しやすくなることがあります。

保険のことは保険の専門家に相談してみるのがオススメですよ!

保険ついて無料相談できるサイト

・リクルートが運営する保険チャンネル

限定告知型医療保険のメリット

次に、限定告知型医療保険のメリットについて見ていきましょう。

健康状態に不安がある方でも加入しやすい点以外にも、利用者にとってどのようなメリットがあるのか、この章で一緒に確認していきましょう。

健康状態に不安があっても加入しやすい

健康状態に不安があっても加入しやすい点が、限定告知型医療保険の大きなメリットです。

通常の医療保険では、健康状態や過去の病歴について詳細な告知が求められ、病歴があると加入を断られたり、条件付きで加入することがあります。

しかし、限定告知型医療保険では、告知内容が簡略化され、特定の病歴や治療中の疾患についての詳細な情報を求められることが少ないため、健康状態に不安がある人でも加入しやすくなります。

一定の条件を満たせば保障が手厚くなることも

限定告知型医療保険で基礎的な保障を確保し、その後、状況に応じて他の保険を追加することもできます。

例えば、限定告知型医療保険に加入後、健康状態が改善したり、治療が完了したりした場合、通常の医療保険に加入できる可能性があります。

これにより、最初は必要最低限の保障を確保しながら、時間が経つにつれてさらに充実した保障へと移行・追加することができ、より安定したライフプランを構築できます。

この保険のメリットをポイントにまとめると、以下になります。

限定告知型医療保険のメリットまとめ

① 健康状態に不安があっても加入しやすい

② 告知内容が簡素化されているため、申し込みがスムーズ

限定告知型医療保険のデメリット

限定告知型医療保険のデメリットとしては、補償範囲に制限があることや、保険料が割高になりやすい点が挙げられます。

次の章では、これらの注意点をしっかりと確認しておきましょう。

通常の医療保険と比べて保険料が割高になりやすい

限定告知型医療保険は、健康状態に不安がある人でも加入しやすい設計になっているため、保険会社のリスクが高くなります。

そのため、通常の医療保険に比べて保険料が割高に設定される傾向があります。

また、同じ保障内容でも、健康状態に問題がない人が加入する標準的な医療保険よりも支払総額が大きくなる可能性があるため、長期的なコスト負担を考慮する必要があります。

保障範囲に制限があることも

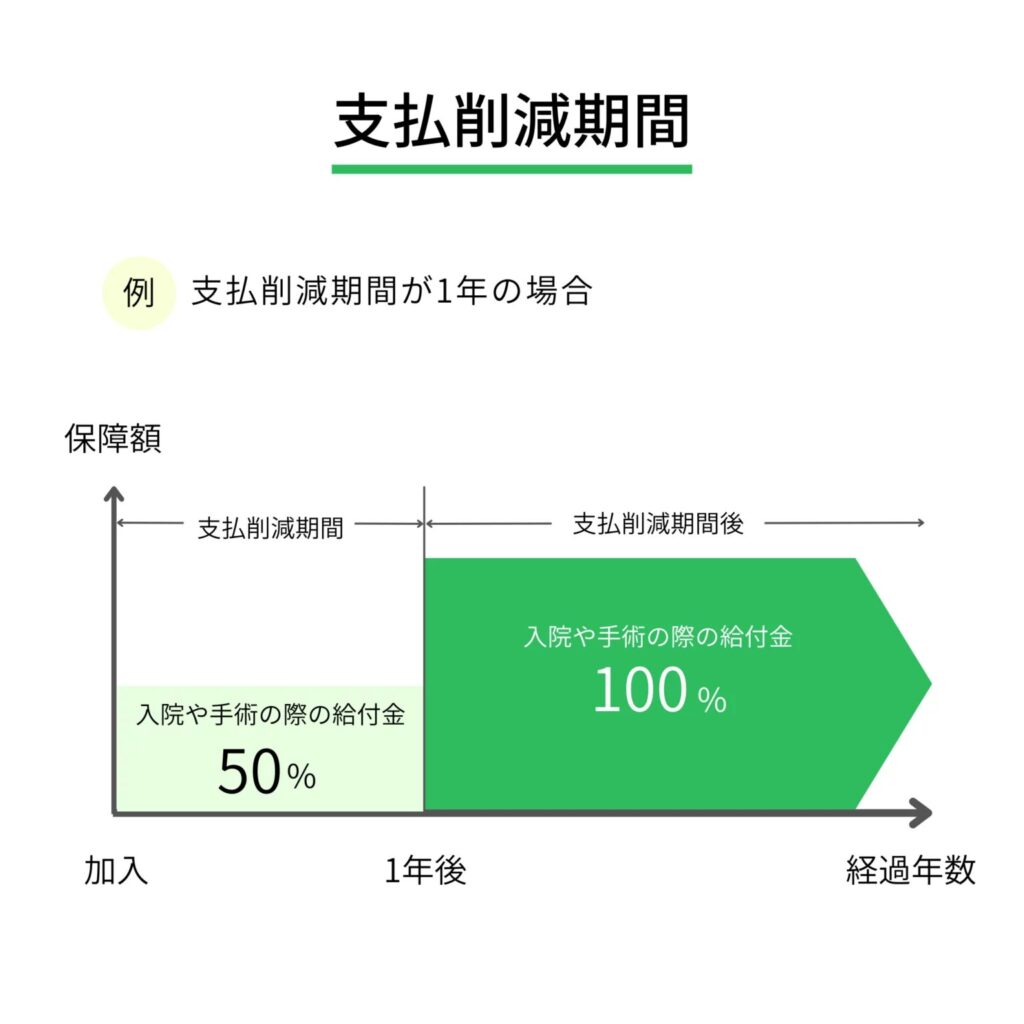

多くの限定告知型医療保険には「免責期間」が設定されており、契約から一定期間(例:1~2年)は保険金の支払い対象外となることがあります。

これは、加入後すぐの高額な給付を抑えるための仕組みです。

また、既往歴や持病に関連する治療は、一定期間または契約期間中ずっと保障の対象外となるケースもあります。

そのため、加入前に約款をよく確認し、自身の持病や健康状態に応じてどの範囲までカバーされるのかを慎重に見極めることが重要です。

選べるプランや特約が限られる

通常の医療保険では、がん特約、通院特約、先進医療特約など、さまざまな保障を追加できる場合が多いですが、限定告知型医療保険ではこれらのオプションが限られることがあります。

特に、入院給付金や手術給付金の支払い回数・金額に上限が設定されていることが多く、通常の医療保険に比べると柔軟なカスタマイズが難しいことが特徴です。

限定告知型医療保険のデメリットまとめ

①保険料が割高になりやすい

②補償範囲に制限がある

次章では、上記の対応策について詳しく見ていきましょう。

保険ついて無料相談できるサイト

・リクルートが運営する保険チャンネル

最適な保険を選ぶには?

お伝えしてきた通り、限定告知型医療保険には、どなたでも加入しやすい一方で、保険料が割高になりやすい、補償範囲に制限があるなどのデメリットがあります。

では最後に、限定告知型医療保険を検討する際に活用したいポイントや注意点をご紹介します。

限定告知型医療保険を選ぶ前に確認したい4つのポイント

限定告知型医療保険を検討する際には、以下4つのポイントを押さえておきましょう。

1. 保障内容と免責期間を確認する

保障の対象となる範囲や、加入直後に適用される免責期間の有無を事前にチェックしましょう。

特に、持病や既往歴に関連する治療が対象外になっていないか、しっかり確認することが大切です。

2. 保険料と給付内容のバランスを考える

限定告知型医療保険は、一般の医療保険と比べて保険料が割高になりやすい傾向があります。

必要な保障を確保しつつ、長期的に無理なく支払える保険料かどうかを見極めましょう。

3. 他の保険と組み合わせる

限定告知型医療保険はあくまで基本的な保障を確保する手段の一つです。

状況が改善すれば、通常の医療保険への加入を検討するなど、将来的な選択肢も考えておくと安心です。

4. 複数の保険商品を比較する

保険会社によって、告知事項の内容や保障範囲、保険料の設定が異なります。

複数の保険商品を比較し、自分に最適なプランを選ぶことが大切です。

保険選びに迷ったら、専門家に相談してみるのも一つの方法です。

まとめ

今回の記事のまとめです。

通常の医療保険は健康状態や病歴などの詳細な告知が必要ですが、限定告知型医療保険は告知項目が少なく、特定の疾患に関する告知が不要な場合があります。

そのため、健康状態に不安がある人や過去に病歴がある人、高齢者などでも加入しやすいのが特徴です。

ただし、保障内容に制限があることや保険料が割高になる可能性があるため、事前に確認しておくことが重要です。