『老後に2000万円必要って聞くけど、本当に必要なの?』

老後の資産形成は、将来の安定した生活を実現するために非常に重要なテーマです。

特に、老後2000万円という具体的な目標は、多くの人にとって現実的な指標となります。

しかし、いざ準備を始めようと思っても、具体的な方法や戦略が分からないという方も多いのではないでしょうか。

本記事では、老後資産形成の重要性を踏まえながら、2000万円を達成するための具体的なステップや金融商品の活用法について詳しく解説していきます。

この記事で分かること

- 老後資産形成の重要性

- 2000万円の資産形成の方法

- 資産形成に役立つ金融商品

なぜ老後2000万円が必要となるのか、その理由も合わせて学んでいきましょう。

老後資産形成の重要性

まず最初に、老後資産形成の重要性について見ていきましょう。

よく耳にする老後2000万円という言葉ですが、なぜこの金額が必要となるのかを解説していきます。

まずは、老後の資産形成が必要な理由を見ていきましょう。

なぜ老後資産が必要なのか

老後資産が必要な理由は、以下6つのポイントに分けられます。

1. 長寿化の進展

現代の医療技術の向上により平均寿命が延び、老後の生活が長期化するため、長期間にわたって安定した収入源が必要となります。

2. 年金だけでは不十分

公的年金制度に依存すると、特に年金額が少ない場合や、将来的な制度変更が考えられるため、生活費を賄うには不十分である可能性があります。

3. 医療費の増加

高齢になると、医療費が増える傾向があります。病気や怪我のリスクが高まり、治療や介護の費用が発生するため、十分な資産が必要です。

4. 生活水準の維持

退職後、旅行や趣味などを楽しむためにも、老後資産があることで、望むライフスタイルを維持しやすくなります。

5. 予期しない支出に備える

老後には、急な入院や介護の必要性が生じた場合など予期せぬ支出が発生することもありますが、十分な資産があることで、これらの支出に柔軟に対応できます。

6. 家族や子供への支援

自身の老後資産を準備することで、教育資金や住宅購入の支援など、子どもや孫へのサポートも考えることができます。

老後2000万円問題についての背景

ここで、老後2000万円問題の背景について少し考えてみましょう。

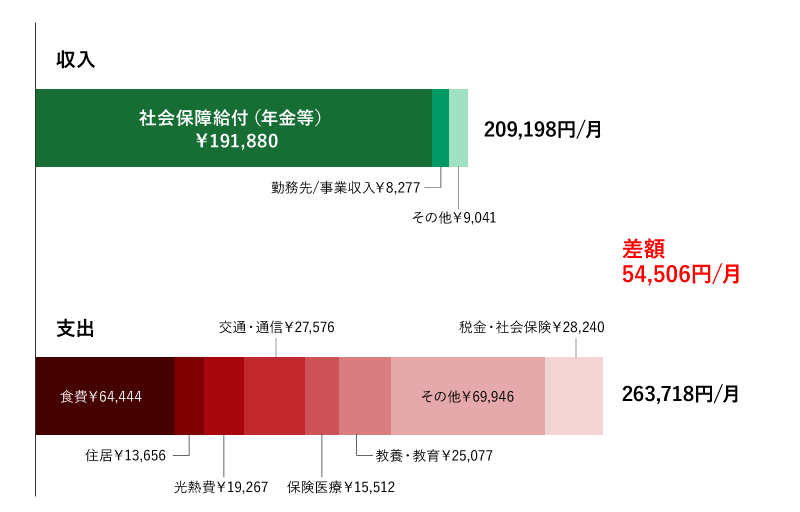

金融庁が提出した「金融審査会市場ワーキング・グループ報告書」に基づくと、高齢者夫婦無職世帯の平均的な家計は、実収入が209,198円に対して実支出が263,718円です。

このため、毎月54,520円の不足が生じており、老後を30年間と考えると、約2,000万円を貯蓄から取り崩す必要があります。

さらに、65歳時点での夫婦世帯の金融資産は2,252万円であり、老後の生活においてはこの貯蓄を減らしながら支出を賄うことが予想されています。

これが「老後2,000万円問題」として広く知られるようになった背景です。

2000万円の資産形成の方法

老後資金として2000万円が必要であることが分かりましたが、具体的にどのように準備すればよいのでしょうか。

次に、この章では、2000万円の資産形成方法について詳しく見ていきましょう。

資産形成に向けての具体的なステップ

2000万円の資産形成に向けて、以下の6つのポイントを考慮し、効果的な貯蓄計画を立てましょう。

1. 目標金額を明確にする

まず、最終目標である2,000万円を設定し、何年で準備するかを決めることが重要です。

2. 期間を決定する

例えば、30年後に2,000万円を用意する場合、その期間を基に貯蓄計画を立てます。

3. 年間・月間の貯蓄目標を設定する

目標金額と期間が決まったら、年間および月間での貯蓄額を計算します。

例:30年間で2000万円を貯蓄する場合

年間貯蓄目標: 2000万円 ÷ 30年 = 約66.7万円

月間貯蓄目標: 66.7万円 ÷ 12ヶ月 = 5.6万円

4. 収入と支出の見直し

月間の貯蓄目標に基づき、収入と支出を見直して貯蓄額を確保し、必要に応じて支出の削減や収入増加策を検討することが大切です。

5. 投資の検討

貯蓄だけでなく、資産を増やすために投資も考慮します。株式、投資信託、不動産など、自分のリスク許容度に応じた方法を選ぶことで、資産形成を進めることができます。

6. 定期的な見直し

貯蓄や投資計画は、経済状況やライフスタイルの変化に応じて定期的に見直し、必要に応じて目標を再設定することも重要です。

特に、1つ目の「目標金額を明確にする」と2つ目の「期間を決定する」は、具体的な数字を設定することで、進捗を測りやすくし、実現可能なプラン作成に役立ちます。

合わせて読みたいコラム

・具体的な投資方針と目標設定の必要性

資産形成に役立つ保険・金融商品

資産形成と言っても、投資から保険商品の運用までさまざまな方法があります。

最後に、長期運用を見据えた資産形成に役立つ3つの金融商品について解説します。

※金融商品の勧誘ではありません。

あくまで長期運用に役立つ金融商品について解説するものです。

個人年金保険のメリット

個人年金保険は、公的年金を補うために任意で加入できる私的年金で、老後資金を計画的に積み立てることを目的としています。

公的年金や退職金だけでは老後の資金が不足する場合、この保険を活用することで必要な資金を補うことができます。

また、個人年金保険は「個人年金保険料控除」の対象にもなります。

支払った保険料に応じて所得控除が受けられるため、所得税や住民税の負担を軽減できるという節税効果があります。

個人年金保険については、以下のコラムで詳しく解説していますよ!

参照コラム

・個人年金保険の選び方:運用方法の違いとその影響を理解する

新NISAの基本と活用方法

新NISA(少額投資非課税制度)は、個人投資家向けの税制優遇制度で、投資によって得られた利益を非課税で受け取ることができる仕組みです。

2024年からスタートした新NISAの特徴として、非課税保有期間が無期限化されたことや、口座開設期間が恒久化されたことが挙げられます。

これにより、投資家は長期的に資産を育てやすくなり、より柔軟に新NISA口座を利用できるようになります。

新NISAについては、以下のコラムで詳しく解説しています。

参照コラム

・新NISAで始める資産運用!SBI証券での口座開設方法も解説

iDeCo(個人型確定拠出年金)の活用

iDeCo(個人型確定拠出年金)は、運用者自身が拠出した掛金を自身で運用する年金制度です。

この制度の大きな特徴は、掛金、運用益、給付に対して税制上の優遇措置があることです。

具体的には、拠出した掛金は所得控除の対象となるため、所得税や住民税の軽減が期待できます。

また、運用益も非課税となり、受取時にも税制優遇が受けられるため、長期にわたる資産形成が促進されます。

iDeCoについては、以下のコラムで詳しく解説しています。

参照コラム

・確定拠出年金(iDico)の運用で老後の不安を解消する

まとめ

今回の記事のまとめです。

老後資産が必要な理由は、長寿化により必要資金が増加し、公的年金だけでは生活費を賄うには不十分であるためです。

そして、65歳時点で夫婦世帯の金融資産の平均額が約2000万円と言われています。

資産形成には、目標金額の設定と期間の決定が重要で、個人年金保険や新NISA、iDeCoなどの活用が効果的です。