収入保障保険は、被保険者に万が一のことがあった際に、保険金が年金形式で支払われる保険です。

病気やケガで働けなくなった際に収入を補償する所得補償保険や就業不能保険とは異なり、収入保障保険は主に死亡リスクに備えるものです。

人生にはさまざまなリスクがあり、自身や家族の生活を守るためには、こうしたリスクに備えた保険が大切となります。

この記事では、収入保障保険の主な特徴とともに、収入保障保険を含めた総合的なリスクマネジメントについて解説していきます。

この記事で分かること

- 収入保障保険の主な特徴

- 収入保障保険を活用するメリット

- 収入保障保険の選び方と見直しのポイント

万が一の事態に備え、収入保障保険をどのように活用できるか、この記事で学んでいきましょう。

収入保障保険の基本理解

収入保障保険は、毎月一定額の年金や給付金を保険期間満了時まで受け取れる死亡保険の一種です。

まず初めに、収入保障保険の基本的な知識について見ていきましょう。

収入保障保険ってどんな保険?

収入補償保険は、被保険者が万が一の際に、保険金が年金形式で支払われる保険です。

主に生命保険会社が取り扱っており、被保険者が死亡または高度障害状態に陥った場合、契約時に定められた期間にわたって毎月一定額の保険金が支給されます。

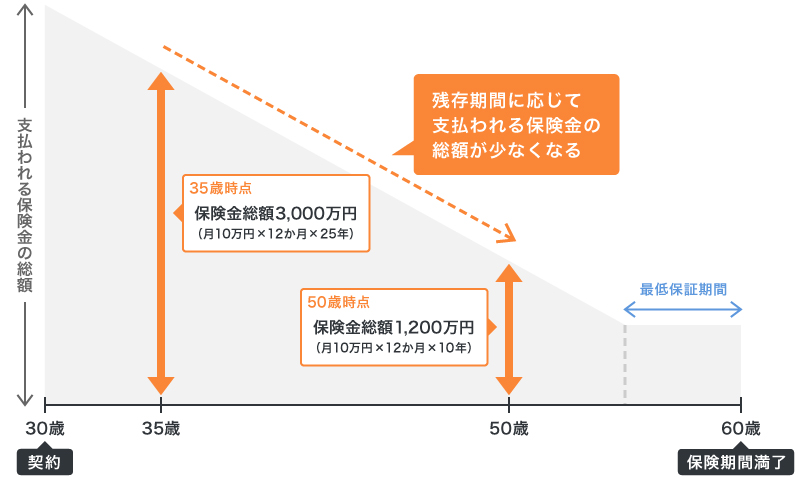

重要なポイントとして、収入補償保険は残存期間に応じて保険金の総額が減少することが挙げられます。

引用:保険の窓口『収入保障保険とは?他の保険との違いやメリット・デメリットを解説』

収入保障保険の主な特徴

収入保障保険の主な特徴は、以下の3つです。

①年金形式での支払い

被保険者が死亡または高度障害状態になった場合、保険期間中に毎月一定額の保険金が支払われます。

➁特定の年齢までの保障

被保険者が加入時に設定した特定の年齢に達する前に死亡した場合、その年齢になるまで保険金が遺族に支払われます。

③最低保証期間の設定

保険期間の終了間近で亡くなった場合でも、最低限の年金支払いが保証される「最低保証期間」を設定できます。

保険金の受け取りは年金形式だけでなく、一括で受け取ることも可能ですが、その場合、受け取る金額や条件が異なることがあります。

保険の見直し相談ができるサイト

・【みらいのほけん】公式

リスクマネジメントにおける収入保障保険の位置づけ

収入保障保険を活用したリスクマネジメントについて考えてみましょう。

収入保障保険は生命保険の一つですが、損害保険や公的制度などを組み合わせて、総合的なリスク管理を行うことが大切です。

この章では、収入保障保険の必要性とともに、総合的なリスク管理について学んでいきましょう。

メリットは遺族の生活費を保障できること

収入保障保険を万が一の時の備えとして活用することには、主に以下2つのようなメリットがあります。

①月々の支払いが割安

収入保障保険は月々の保険料が比較的安価で、家計への負担を抑えつつ必要な保障を得られます。

➁遺族の生活費を保障

被保険者が死亡または高度障害状態になった場合、遺族は生活費を確保でき、子どもの教育費や住宅ローンの支払いなど、将来の経済的負担を軽減できます。

なお、保険料の目安は遺族に残したい金額に応じて、保険金額が変動します。

保険金額の目安

・残された家族の支出から収入を引いた額が必要保障額。

例

25万円(生活費)− 20万円(収入+遺族年金)= 5万円(必要保障額)

デメリットは保険金の総額が減少すること

反対に、収入保障保険のデメリットについても把握しておきましょう。

収入保障保険のデメリットには、以下の2点があげられます。

①解約返戻金がない

収入保障保険は基本的に掛け捨てであるため、途中で解約しても解約返戻金や満期保険金は支払われません。

➁保険金の総額が減少する

保険期間が経過するにつれて、支払われる保険金の総額が減少します。特に保険期間の終了間近で保険金が支払われる場合、総額が少なくなり、支払った保険料の総額を下回ることがあります。

収入保障保険を含めた総合的なリスク対策とは?

収入保障保険を含む総合的なリスク対策とは、予期せぬ事態に備えて複数の保険や手段を組み合わせる戦略です。

その主なポイントとして、以下の4つが挙げられます。

①リスクの評価

どのようなリスクがあるかを分析し、それに対応するための保険や資産形成を行う。

②複数の保険を組み合わせる

収入保障保険だけでなく、生命保険、医療保険、損害保険などを組み合わせて、十分な対策を取る。

③公的制度を活用する

収入が途絶えた場合や病気・ケガの場合に、公的な支援を受けられるように制度を理解し、積極的に活用する。

④適切な保障額の設定

保険金額や保障内容は家計や家族の状況に応じて最適化し、過不足なくリスクをカバーできるようにする。

次の章では、リスク管理を意識した上で、どのように保険を選ぶべきかをご紹介します。

収入保障保険の選び方と見直しのポイント

第二章でお伝えした通り、収入保障保険を選ぶ際は、保険料と保障内容のバランスが大切です。

最後に、収入保障保険の選び方と見直しポイントを確認していきましょう。

保険料の負担とバランス

収入保障保険を選ぶ際には、以下3つのポイントを押さえておくことが大切です。

1. 必要な保障額の設定

保障額を適切に算出することが重要です。生活費、教育費、住宅ローンの支払いなど、自身や家族に必要な将来の支出を考慮し、適切な保障額を決定しましょう。

2. 月々の保険料負担の考慮

家計に見合った保険料を設定し、無理なく支払える金額を選ぶことで、長期的に契約を維持しやすくなります。

3. 定期的な保険の見直し

生活状況や収入の変化に合わせて保険内容を定期的に見直し、市場の新しい商品や保険料の変動を反映させることも大切です。

どの保険もそうですが、加入時には保険の加入目的を明確にすることが大切です。

保険の見直し相談ができるサイト

・【みらいのほけん】公式

まとめ

今回の記事のまとめです。

収入保障保険は、被保険者が死亡または高度障害になった際に、毎月一定額の保険金が年金形式で支払われる仕組みです。

メリットは、遺族の生活費を毎月支援できることと、保険料が比較的割安な点です。

一方で、解約返戻金がなく、保障期間の残り年数によって受取総額が減少するため、総合的なリスク管理が大切です。