『相続した土地を手放したいけれど、どうすればいいの?』

そんな悩みを持つ人に向けて、2023年4月から施行された、相続土地国庫帰属制度があります。

この制度を利用することで、相続した不要な土地を国に引き取ってもらえる可能性があります。

ただし、 すべての土地が無条件で引き取られるわけではなく、厳しい審査や負担金が発生するため、事前に制度の仕組みを正しく理解しておくことが大切です。

この記事では、 相続土地国庫帰属制度の概要、申請の流れ、メリット・デメリットについて分かりやすく解説していきます。

この記事でわかること

- 相続土地国庫帰属制度の概要

- 相続土地国庫帰属制度の対象となる土地

- 申請の流れと必要な手続き

田んぼの場合でも、この制度を活用することができる可能性がありますよ!

相続土地国庫帰属制度とは?

冒頭でもお伝えした通り、この制度には、対象となる土地と対象外の土地があり、厳密なルールが定められています。

まずは、相続土地国庫帰属制度の概要を見ていきましょう。

制度の概要

相続土地国庫帰属制度を活用することで、相続などで取得した土地の管理が困難な場合、一定の条件を満たせば、国に土地を引き渡すことができます。

ただし、すべての土地が無条件で引き取られるわけではなく、審査を経て承認される必要があります。

制度の目的

相続土地国庫帰属制度の目的は、主に以下の4点に集約されます

①管理困難な土地の負担軽減

相続した土地は使われず放置されることが多く、維持管理費や税金の負担が相続人にとって困難な状況を招くことがあります。

②土地の有効活用

引き取られた土地は、国が管理し、地域の環境整備や新しい開発に役立てられることが期待されます。

③地域の景観や環境保全

土地が適切に管理されることで、放置された土地が増え景観や環境が悪化するのを防ぎ、地域の美しい景観を守ることができます。

④相続時の公平性の確保

土地が放置されることを防ぎ、相続人が土地の管理負担から解放されることで、公平な相続が実現できます。

参照サイト

・法務省『相続土地国庫帰属制度の概要』

どんな土地が対象になるの?

相続土地国庫帰属制度の対象となる土地は、以下3つの条件を満たす必要があります。

①相続によって取得した土地

不必要に取得・相続した土地。

②管理が困難な土地

売却や利用が難しく、維持費用が高い土地。

③法的な問題がない土地

抵当権や借地権が設定されていない土地。

一方で、以下ⒶⒷのような土地は、引き渡しの対象外となります。

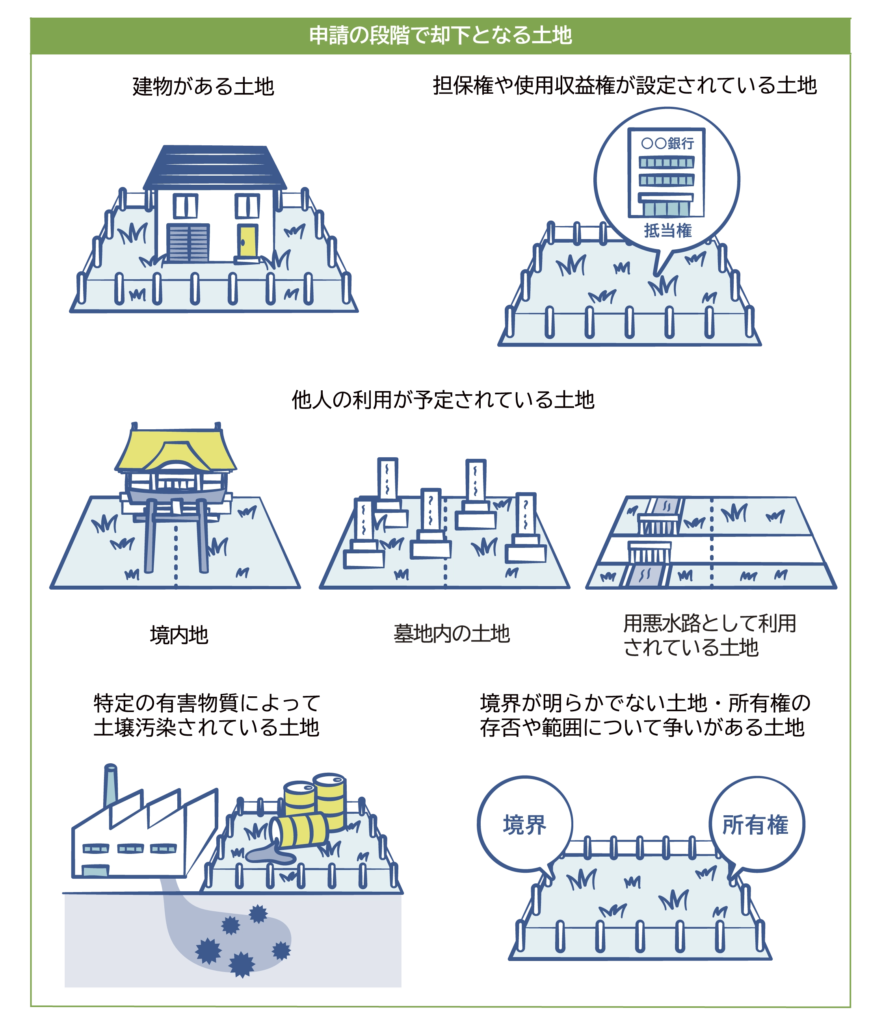

Ⓐ申請段階で却下される土地

①建物がある土地

②担保権や使用収益権が設定されている土地

③有害物質によって土壌汚染されている土地

Ⓑ不承認となる可能性がある土地

①勾配や高さのある崖があり、管理に過剰な費用や労力がかかる土地

②地下に除去すべき物があり、管理が困難な土地

③隣接土地との争いが解決しないと管理できない土地

建物が存在する土地や、抵当権が設定されている土地は、相続土地国庫帰属制度を利用できません。

申請ができる人の条件とは?

申請ができる人の条件として、以下の2点が挙げられます。

①相続人または相続権を有する者

相続や遺贈で土地を取得した相続人のみが申請できるため、生前贈与を受けた人や売買で取得した人、法人などは対象外です。

②土地の所有者が申請すること

申請者は土地の所有者であり、所有権が明確に申請者に帰属している必要があります。所有権が移転している、または不明確な場合は申請できません。

相続について相談できるサイト

・相続税に特化したFP無料相談

相続土地国庫帰属制度のメリット・デメリット

この制度を活用すれば、経済的負担を軽減できるメリットがありますが、一方で負担金が発生するなどのデメリットも存在します。

次にこの章では、相続土地国庫帰属制度のメリットとデメリットについて詳しく見ていきましょう。

制度を利用する4つのメリット

相続土地国庫帰属制度のメリットとして、以下の4点が挙げられます。

①相続税の負担軽減

国庫に帰属させた土地は相続税の課税対象から外れるため、相続した土地の評価額が高く、納税が困難な場合でも、土地を国に返還することで相続税の負担を軽減できます。

②維持費の負担軽減

相続した土地が不動産として活用されない場合、管理費や固定資産税が発生しますが、土地を国に返還することで、これらの維持費の負担から解放されます。

③損害賠償責任の回避

土地を売却した場合、一定期間、不備や欠陥に対する損害賠償、代金減額、契約解除などの責任を負うことがありますが、土地を国に返還することで、これらの責任を回避することができます。

④活用が難しい土地に有効

使用が困難な農地や山林、遠隔地の土地などに対して、有効な手段となります。

申請前に知っておくべき4つのデメリット

上記4つのメリットがある一方で、以下4つのデメリットも把握しておく必要があります。

①返還する土地の条件が厳しい

返還対象となる土地には条件があり、住宅地や商業地、借地権が付いている土地などは返還できません。

②土地の価値が評価されないことがある

相続税の課税額が高くても、国が土地の評価額を下げる可能性があり、軽減効果が期待通りにならないことがあります。

③返還手続きが複雑

相続土地国庫帰属制度を利用するには、手続きや書類作成に専門的な知識が求められ、手間がかかることがあります。

④返還後の土地利用ができない

土地を国に返還すると、その後再度土地を取得することができず、将来的に活用できる可能性があった場合に後悔することがあります。

⑤手数料と負担金が発生する

申請時の審査手数料(14,000円)と、土地の種類に応じた負担金が発生します。

手数料と負担金について

先ほど、デメリットとして手数料と負担金が発生することをお伝えしました。

相続土地国庫帰属制度における手数料と負担金については、以下2つのように整理できます。

1. 申請時の審査手数料

審査手数料:1筆あたり 14,000円

2. 承認後の負担金

負担金は土地の性質に応じて異なります。

宅地:一律 20万円(一部の市街地を除く)

田畑:一律 20万円(一部の市街地や農用地区域の田畑は面積に応じて算定)

森林:面積に応じて算定

その他(土地の種類:雑種地、原野など):一律 20万円

ただし、上記負担金は、市街化区域や用途地域が設定されている場合、算出額が異なるため注意が必要です。

参照サイト

法務省:『相続土地国庫帰属制度の負担金』

申請の流れと注意点

相続土地国庫帰属制度を利用するためには、いくつかの重要な手続きを踏む必要があります。

また、活用にあたっては、維持管理の義務が残る場合があるなど、いくつかの注意点も存在します。

最後にこの章では、申請に必要な書類と手続きの確認をしておきましょう。

相続について税理士に相談したい場合は、以下のようなサービスもありますよ!

申請に必要な書類

相続土地国庫帰属の申請に必要な主な書類は、主に以下の5つです。

①土地取得証明書

相続または遺贈により土地を取得したことを証明する書類。

②所有権移転承諾書

土地の所有権が国庫に帰属したことを証明する書類。

③申請者の印鑑証明書

申請者の印鑑証明書。

④資格証明書(法定代理人または法人の場合)

法定代理人の場合は資格証明書、法人の場合は代表者の権限証明書。

⑤申請対象土地に関する添付書類

申請対象の土地の位置、範囲、形状、および隣接する土地との境界点を示す図面や写真。

申請するまでの5つのステップ

相続土地国庫帰属申請の流れは、以下の5つのステップを順番に進めることになります。

①申請準備

必要書類(相続土地証明書、所有権移転承諾書など)を準備します。

②申請書の提出

申請者は、土地の所在地を管轄する法務局に申請書類を提出します。

③書面審査と実地調査

提出された書類は法務局で審査され、必要に応じて実地調査が行われます。

④申請承認

申請内容に問題がなければ、法務局から申請が承認されます。

⑤負担金納付と土地の帰属

申請が承認された後、申請者は負担金を納め、その後、土地が国庫に帰属します。

相続土地国庫帰属制度に関するQ&Aは、以下の法務省のサイトをご参照ください。

参照サイト

・法務省『相続土地国庫帰属制度に関するQ&A』

まとめ

今回の記事のまとめです。

相続土地国庫帰属制度は、相続などで取得した土地の管理が困難な場合、一定の条件を満たすことで国に引き渡すことができる制度です。

ただし、この制度を利用できる土地には制限があり、相続で取得した土地で法的な問題がないもののみが対象となります。

具体的には、建物がある土地や、担保権・使用収益権が設定されている土地は申請対象外です。

また、崖地や境界争いのある土地は、審査の結果、不承認となる可能性があります。