養老保険は、万が一の保障と貯蓄機能を兼ね備えており、老後の資産形成にも役立つ保険です。

しかし、契約内容や保険料によっては、予期しないコストや条件に悩まされることもあります。

そのため、契約前にその特徴をしっかり理解し、自身・家族にとって最適な保険を選ぶことが大切です。

本記事では、養老保険の契約時に押さえておきたいポイントについて、分かりやすく解説していきます。

この記事で分かること

- 養老保険の概要

- 養老保険の種類

- 養老保険の契約時に注意すべきポイント

養老保険は、終身保険と比べて満期保険金が支払われる点が大きな特徴です。

そもそも、養老保険とは?

定期保険や終身保険はよく耳にする保険ですが、養老保険についてはあまり馴染みがないという方も多いのではないでしょうか。

まず最初に、養老保険の基本的な特徴について見ていきましょう。

定期保険や終身保険については、以下のコラムで詳しくまとめています。

養老保険の基本的な特徴

養老保険は、死亡保障と資金積立機能を兼ね備えた保険商品です。

養老保険の主な特徴には、以下の3点が挙げられます。

①保障と貯蓄の両立

保険期間中に被保険者が亡くなった場合は死亡保険金が支払われ、契約満了時には満期保険金が支払われるため、リスクに備えつつ資産を形成したい方に適しています。

➁満期時に払い込んだ保険料が戻ってくる

満期まで継続すると払込保険料が戻り、掛け捨てが気になる方でも貯蓄として活用できるため、将来の生活資金に役立てることができます。

③保険料は比較的高め

保障と貯蓄を兼ね備えているため、掛け捨て型保険に比べて保険料が高く設定されています。

引用:保険の窓口『養老保険とは?メリット・デメリット、終身保険との違い等を解説』より

養老保険の種類

養老保険には、主に以下3つの種類があります。

①定額型養老保険

契約時に定めた保険金額が契約期間中変わらず、満期保険金や死亡保険金が一定額で支払われるタイプの養老保険です。

➁変額型養老保険

運用成果により保険金額や満期金が変動するタイプの養老保険で、リターンが大きくなる一方で、元本割れのリスクもあります。

③外貨建て養老保険

外貨で保険料を支払い、保険金も外貨で受け取るタイプの養老保険で、為替変動による金額の増減リスクがあります。

養老保険は生命保険料控除の対象となり、会社員の方は年末調整で控除を活用できます。

合わせて読みたいコラム

・生命保険料控除の算出方法と活用ガイド

・可処分所得を有効化するための3つのポイント

養老保険のメリットとデメリット

再三お伝えしている通り、養老保険は死亡保障と資金積立機能を兼ね備えた保険です。

この特徴を踏まえて、この章では、そのメリットとデメリットについて詳しく見ていきましょう。

養老保険のメリット(保障と貯蓄の両立)

養老保険のメリットには、以下の3つがあります。

①保障機能

契約期間中に被保険者が亡くなった場合、指定された受取人に死亡保険金が支払われ、家族や大切な人の生活を守るための基本的役割を果たします。

➁貯蓄機能

契約満了時に払い込んだ保険料が戻るため、長期的に資金を積み立てることが可能です。

③ライフステージに応じた利用

ライフステージの変化に応じて、教育資金、住宅購入資金、老後資金など、将来必要な資金に柔軟に活用できます。

他にも、貯蓄性の高い保険として、学資保険や医療保険(貯蓄型)などがあります。

合わせて読みたいコラム

・学資保険のメリットとデメリット、教育資金準備方法を総まとめ

・妊娠中に必要な4つの保険と、その加入が重要な理由

養老保険のデメリット(解約リスク)

養老保険のデメリットには、以下の3つが挙げられます。

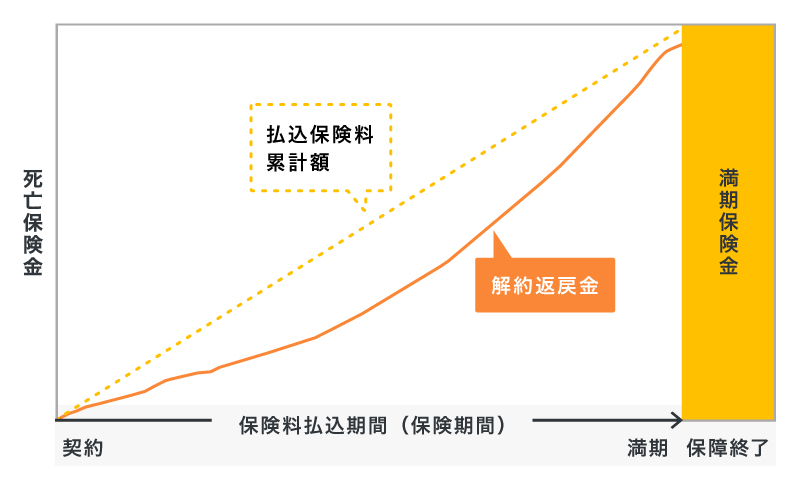

①解約リスク

途中解約すると返戻金が少なく、特に契約初期では損失を被るリスクがあります。

➁満期による保障の終了

契約満了時に満期保険金が支払われますが、保障も終了するため、必要に応じて他の保険への切り替えを検討する必要があります。

③保険料が割高

養老保険は一般的な定期保険や終身保険より保険料が高く、家計に与える影響が大きくなる可能性があります。

合わせて読みたいコラム

・引受基準緩和型医療保険ってどんな保険?加入の際に知っておきたいこと

養老保険の契約時に注意すべきポイント

養老保険を検討する際は、契約期間や保険料負担のバランスに注意が必要です。

最後に、養老保険契約時に気を付けるべきポイントを見ていきましょう。

契約期間と保険料負担のバランス

養老保険は、契約期間が満了すると保険金を受け取れる貯蓄型保険で、保障と貯蓄の両方の機能を備えています。

そのため、契約時のチェックポイントとして、契約期間や保険料に注意が必要です。

①契約期間の設定

契約期間が短いと保険料は高く、長期契約では受取が遅くなるため、ライフプランに合った期間設定が大切です。

➁保険料負担のバランス

養老保険の保険料は高めに設定されているため、家計に無理がない範囲で契約し、キャッシュフロー表で収支を把握することも大切です。

キャッシュフロー表は、個人や企業の資金の流入と流出を可視化するための財務ツールであり、家計の見直しにも活用できます。

参照コラム

・キャッシュフロー表の役割とは?

解約返戻金とそのリスクについて

解約を選択する際は、解約返戻金だけでなく、将来的な保険金やライフプランとのバランスを考えることが重要です。

以下に、解約返戻金を受け取る際のポイントを2つ挙げます。

①解約時期による返戻金の減少

契約初期は解約返戻金が少なく、特に数年間の解約では支払った保険料に対して返戻金が少なくなる点がポイントです。

➁長期的な資産運用の不確実性

養老保険は貯蓄性が高いものの、途中解約で損失が発生する可能性があり、利率や市場環境にも影響されます。

養老保険の解約時には、ライフプラン表を活用して将来の資金計画を可視化することが重要です。

参照コラム

・ライフプラン表ってどんなもの?

まとめ

今回の記事のまとめです。

養老保険は、死亡保障と老後資金の積立を兼ね備えた保険です。

契約期間中に死亡した場合は死亡保険金が、満期まで継続すれば同額の満期保険金が支払われるため、掛け捨ての心配がなく貯蓄としても活用できます。

ただし、保険料は高めであり、契約期間や解約時の返戻金リスクも考慮が必要です。